「今の貯金額で将来問題無く過ごせるだろうか」

そんな漠然な不安を感じながら日々過ごしている方も少なくないのではないかと思います。

結婚、子供の誕生・教育、家の購入、退職・老後の生活など、人生にはいくつかの大きな出来事、いわゆるライフイベントがありますが、これらライフイベントでは一般的に大きなお金が必要になります。

その点を踏まえると、今は良くても将来的にお金が足りるかどうか不安に感じるのは当然のことでしょう。

では実際のところいくら用意すればいいのでしょうか?

本やWebメディアなんかを見ると、子供一人を育てるのに2000万円かかるだとか、老後の生活費には年金以外に3000万円は必要だとか、とんでもない額が書いてあったりします。

いきなりウン千万円とか言われても、眩暈がしそうになりますね。

でもこの金額は全くの当てずっぽうというわけではなく、実際問題かかる金額なのです。(人によって多少上下はしますが)

このようなライフイベント毎に必要となる膨大なお金に対して、将来自分は問題なく対応できるかどうか知りたい・・・

そんな要求に応えてくれる手法、それこそが今回ご紹介する「ライフプランニング」です。

というわけでここからは、この「ライフプランニング」とは一体どういうものなのかについて、より詳しくご紹介したいと思います。

ライフプランニングって何?

ライフプランニングと聞いてどんな事を思い浮かべるでしょうか?

ライフプランニング・・・日本語で言うと人生計画、人生設計という感じでしょうか。

人生設計と言えば、今後の人生においていつどこで何をしたいか、どのように生きていきたいかを考えること、という感じでイメージされるかと思います。

例えばいつ結婚するか、子供は何人欲しいか、どこに住むか、一戸建てかマンションか、いつまで働くか、老後は何をするか・・・などなど考えることは色々とありますね。

ライフプランニングは、この人生における出来事(=ライフイベント)の計画に加え、お金についても同時に計画、設計することを指します。

ライフイベントとキャッシュフローを計画する

ライフプランニングでは、結婚、子供の誕生、家の購入などの各種ライフイベントを自分の思い描くように時系列上に並べたライフイベント表を作り、そこに更に収入と支出といった家計のお金の流れを予測し時系列上に示した表、いわゆるキャッシュフロー表を組み合わせる、ということを行います。

これにより、計画したライフイベント発生時に生じる費用や、その後継続的に発生する費用に対して資金が不足することがないかどうかを予測するのです。

キャッシュフローと聞くとなんだか難しく感じるかも知れませんが、要するに収入と支出のことで、個人の話で言えば家計簿と同じようなものです。

なお支出はライフイベントにかかる費用だけでなく、日々の生活費も含めて、家計全体をみていきます。

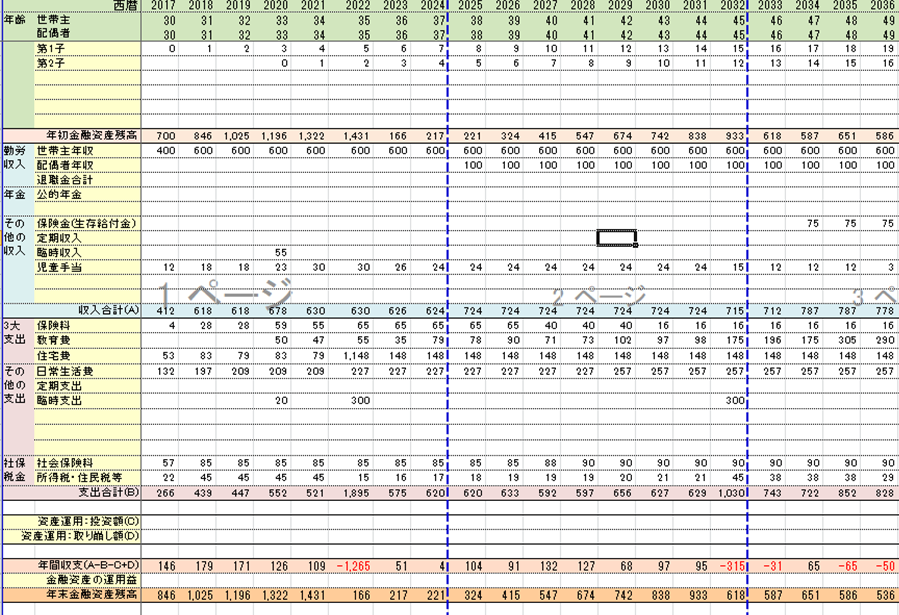

言葉だけでは分かりづらいかと思いますので以下にライフプランニング表の例を示します。

このライフプランニング表では横軸に時系列が年単位で記載されており、上方には各年の家族構成の変化といったライフイベントが、下方には各年の収入と支出、そしてその結果としての貯蓄額が記載されています。

この貯蓄額がマイナスになってしまうと、資金不足、つまり家計が破綻したということになってしまいます。

将来に渡ってそういった状況にならないよう、支出を減らすことを検討したり、収入を増やすことを考えたりすること、それこそがライフプランニングの最終目的となります。

支出を減らすには節約することで生活費を削る必要があるかもしれません。

あるいは色々な支出が重なったために貯蓄が尽きてしまっただけだったら、当初の計画からライフイベントの時期をずらすだけでギリギリ何とかなるかもしれません。

収入を増やすには転職や夫婦共働き、それ以外にも資産運用など考慮する必要があるでしょう。

支出や収入を可能な範囲で頑張って調整しても貯蓄が尽きてしまう場合は、残念ながら思い描いていたライフイベントの実現自体を見直す必要すらあるかもしれません・・・

このように、自分の実現したい未来に対して家計を破綻させることが無いかどうかを確認し、問題があればその対策を具体的な数字を見ながら考え、より健全な家計を生涯に渡って維持できるよう改善していく・・・この一連の作業を「ライフプランニング」と呼びます。

まとめ

ライフプランニングとは、一言で言うと、将来のライフイベントと合わせて金銭的な面も一緒に計画することです。

ライフプランニングを行うことで、自分の思い描く人生が金銭的に問題なく実現できるかどうかを事前に、そして客観的に確認することができます。

この「事前」かつ「客観的」という部分が実は非常に重要です。

事前に問題があることが分かれば対策の打ちようがありますし、具体的な数字をもって客観的に見れば、漠然とした不安を明確な自信へと変えることができますからね。

現時点での予測に基づいた計画値であるという点には注意が必要ですが、定期的に見直すことで現実とのズレを修正していけば、より確度の高いライフプランとしていくことができるでしょう。

ウェブ上にはツール等転がっていますので、気になった方は是非やってみて下さいね。