僕の勤め先では企業型の確定拠出年金を扱っていまして、入社時に加入して以来ずっと会社に掛金を拠出もらっていたんですが、1年半くらい前からは、会社の掛金に加えて更に自分で掛金を上乗せ拠出する「マッチング拠出」を始めていました。

ですが色々と思うところがあり、12月の給与からの天引きによるマッチング拠出を最後に、一旦やめることにしました、というのが今回のお話です。

そもそもなぜマッチング拠出を始めたのか?

そもそもなぜマッチング拠出を始めたのかというと、その最大のメリットとも言われる節税効果を得るためでした。

ご存じの方も多いかと思いますが、マッチング拠出するとその拠出した額が全額所得控除の対象となります。つまり、所得税や住民税を減らすことができるんです。

自分の老後のためのお金を貯めながら、今現在の税金も減らすことができる・・・これはやらない理由ないでしょ!ってことでマッチング拠出を始めたわけでした。

じゃあなぜマッチング拠出をやめるのか?

こうして始めたマッチング拠出をやめることにしたのは、自分の今後の人生をまじめに考えた結果、このままマッチング拠出を続けた場合、老後以前に現役時代のうちにお金が足りなくなる恐れがあることが分かったからです。

どうしてそんなことが分かるのかというと、現在の貯蓄と将来の収入および支出の予測から、今後の人生に渡るキャッシュフローを計算したんです。いわゆるライフプランニングというやつですね。

その結果は残酷でした・・・

僕の思い描くライフプランを実現しようとした時に、もしこのままマッチング拠出を続けていると、なんと子供が大学生になるころには貯蓄が底をついてしまうんです!

ですが、現在マッチング拠出している月5000円程度を普通の貯蓄に回せば、子供が大学生になる頃、つまり約18年後には、5000[円/月] x 12[月/年] x 18 [年] = 108万円の貯蓄ができます。

これであればなんとか金銭的に厳しい時期を乗り切ることができそうな気がします。少なくとも貯金0とか借金するよりかはマシです。

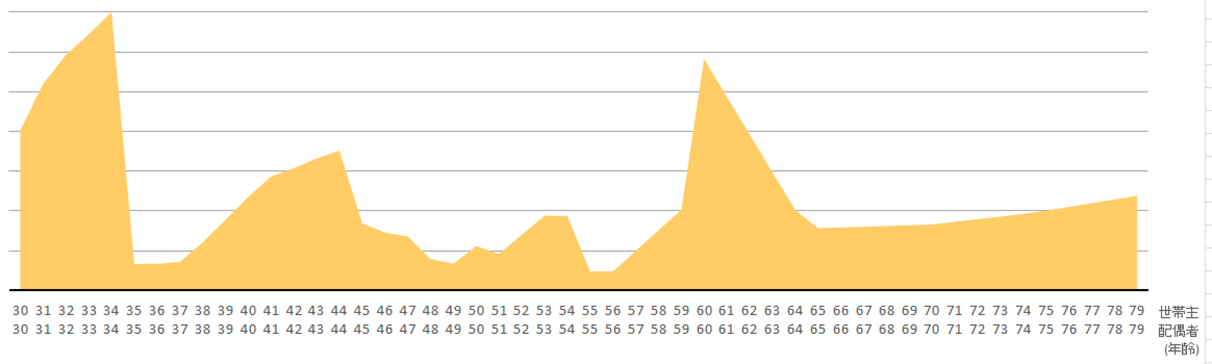

参考としてそのライフプランニングの結果の資産グラフをご紹介します。まだ完成ではないので具体的な金額は伏せてますが縦軸が資産額で、横軸が年齢です。30歳からシミュレーションしてます。

見てお分かりの通り、子供が高校、大学に入るであろう45~55歳あたりの資産がかなり厳しくなってます。この時期を乗り越えるまでは老後のことなんか考えている余裕なんてなさそうです。

確定拠出年金は一度拠出してしまったら60歳になるまで取り崩すことができません。それまでの間、家のローンや学費で家計が厳しくなっても、そこからちょっと使わせてもらうということができないのです。

いくら節税効果があろうとも、老後のための資産形成ができようとも、その前の現役時代に家計が破綻してしまっては元も子もありません。

そういうわけで、僕は僕の人生設計上マッチング拠出は不要というか無理、という結論に至ったのでした。

おわりに

今回は確定拠出年金の話でしたが、その他の投資商品や保険なども含めた金融商品の選定にもライフプランニングがとても重要な役割を持つことに気づきました。

資産が将来どのように増減していくのかも分からずに、投資に使える額や保険に払える額を決めることができるはずありませんからね。

ちなみに僕の場合、今まで余裕資産だと思っていたのは余裕資産ではなかったことも今回分かりました(笑)

正確に言えば、これは少なくとも10年以内には使ってしまうお金でしたので、その期間を前提とした運用をすべきだと言えます。30年とか超長期を前提とした運用をしているといざ使いたいという時に痛い目を見るかもしれませんね。

ライフプランニングについてはもっと詳しくお話したいのでまた別の記事を書きたいと思っていますのでお楽しみに。