日本マクドナルドホールディングスの2017年度中間連結決算で、純利益が前年比68倍にも上る好業績だというニュースが騒がれてるのをちょっと前に見かけました。

しかも通期での純利益を過去最高となる200億円へと上方修正までするそうです。

最初に68倍と聞いた時は、

「近年は色々問題があったりして不調だったわけで、単に前年が悪かったからその分V字回復の幅が大きくなってるだけじゃないの?」

とも思ったのですが、過去最高益への上方修正のことも踏まえると、ただ売上が元に戻っただけというわけでは無いのかもしれない・・・

その辺のことがちょっと気になったので過去の業績も含めて少し調べてみました。

前年比68倍は前年の不調が大きい

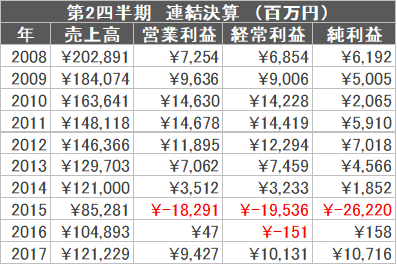

まずは今回の中間決算を含め、ここ10年の第2四半期の数字を比較してみます。

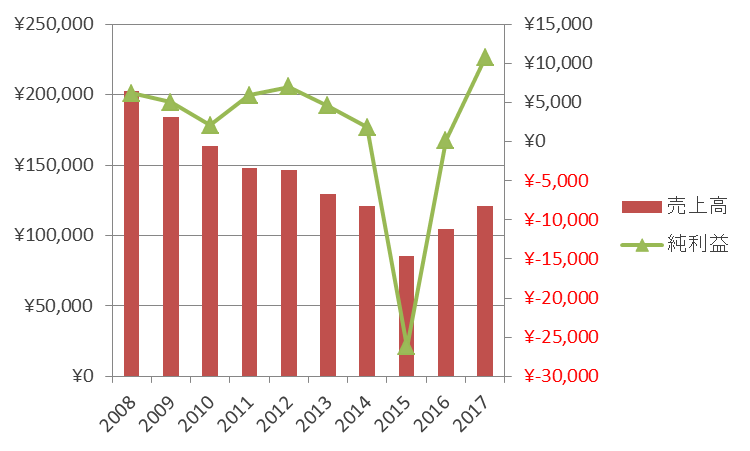

グラフにするとこんな感じ。

確かに、前年の2016年第2四半期の純利益1.58億円と比べると、2017年第2四半期の純利益は107億円ですから、約68倍になってますね。

しかしそれより前の利益水準を見てみると大体数十億円はありますから、2016年の1.58億円というのは通常よりもかなり低い水準であったと言えます。

(まぁ異物混入問題や消費期限切れ鶏肉問題などで信頼を失い、262億円もの大赤字を出してしまった翌年のことですから、1.58億円でも黒字に戻せただけで十分凄いとは思いますけど)

つまり68倍という大げさな数字については、「前年の純利益が物凄く小さかったからその分大きくなったように見えただけ」と、思った通りの結果だったということです。

数字の見せ方って大事ですねー

売上高は小さいままなのに純利益は過去最高の謎

ただ、これだけで話が終わるかというとそうではなくて、よくよく見てみると「前年より更に以前の年と比べても2017年の純利益は大きい」という点が気になります。

しかもその一方で売上高については、2017年は食の衛生問題の影響を受けた2015、2016年はもとより、それ以前の年と比べても少ない。

つまり、売上高が小さくなっているのに純利益は大きくなっているのです。

更に言えば、2017年は経常利益よりも純利益の方が大きくなっていたりもします。

これは一体どういうことなのか?

その原因を探るために今回の2017年第2四半期の決算短信に目を通してみたところ、面白いことが分かりました。

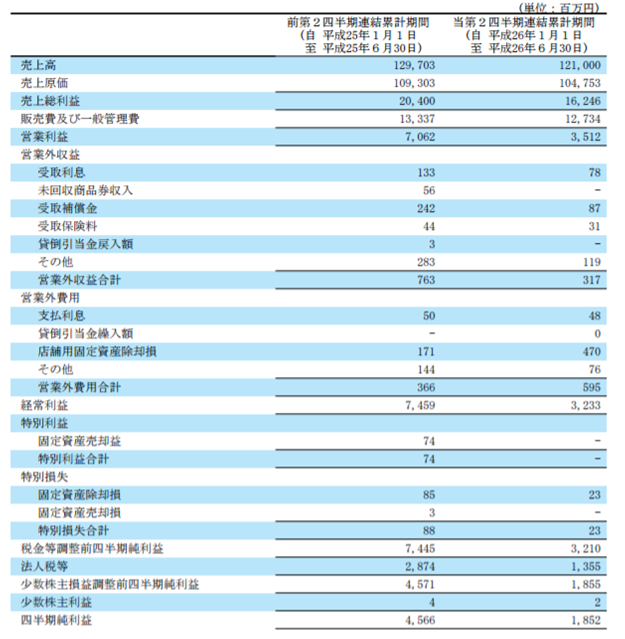

以下は日本マクドナルドホールディングスの2017年第2四半期の決算短信から損益計算書(PL)部分を抜粋したものです。

一番右側の列が2017年のもので、その左隣りは前年度、つまり2016年のものです。

(参照:日本マクドナルドホールディングス株式会社 決算短信ダウンロード)

また2017年の決算と比較しやすいところとして、売上高が同じくらいの2013、2014年の第2四半期の損益計算書も以下に抜粋してみました。

これらを上から比較すると、2013、2014に比べて2017年は売上原価や販管費の削減によって営業利益を大きくできていることが分かります。

実際、2017年の営業利益率は約8%で、上の方で表に示した過去10年間の中で見ても高い方に位置しています。(8%で高い方というのは、それはそれで驚きですが・・・)

今回の「過去最高の純利益」の要因の一つとして、この「効率化」という点があるというのは間違いないでしょう。

が、営業利益で言えば、過去10年を見るともっと高い年もあったわけですから、純利益を過去最高に押し上げた要因はこれだけではなく、他に主要因となるものが潜んでいるはず。

つまり今回の過去最高益の主要因として、営業利益の後にでてくる本業以外の部分での収益が何かあるのではないかということです。

というわけで、更に下の方まで損益計算書を見比べてみると、やっぱりありました。

2017年にだけ、なんと約25億円もの特別利益が業務協定合意金として計上されているんですね。

この業務協定合意金、一体何なのかと言うと、例の鶏肉期限切れ問題で調達先だった上海福喜食品の親会社である米OSIグループからいわゆる和解金として受け取るもののようです。

結構前にちゃんとニュースに出ていたんですね。恥ずかしながら知りませんでした・・・

この25億円もの特別利益は当然今回の過去最高益の要因の一つに含まれるはずですね。

さて更に損益計算書を見ていくと、もうひとつ気になる点が見つかりました。それは法人税についてです。

例えば2013年と2017年の損益計算書を比べると、2017年の方が営業、経常利益は大きいのになぜか2013年の方が法人税は大きいという逆転現象が起きているのが分かります。

これは恐らくですが、2015年などの大赤字で生じた繰越欠損金による法人税軽減が盛り込まれているのではないかと思っています。

だって2017年は利益に対して明らかに法人税少ないですからね。10%も無いですもん。(ただこの辺りは全然詳しくないので間違っていたらご指摘頂けると幸いです)

この法人税の軽減も今回の過去最高益につながる要因の一つで間違いないでしょう。

実質的には問題発覚前の水準に戻っただけで依然として低迷したまま

以上をまとめると、今回の過去最高益の要因としては①事業の効率化、②業務協定合意金の存在、③法人税の軽減の3つが挙げられるのではないかと思います。

しかし、このうち②と③については本業による収益ではなく、一時的なもの。

これを考慮し、それら一時的な収益を除外してみたとしたら、実質的な純利益としては過去最高どころか売上高が同程度であった2013年や2014年レベルの数字になるのではないかと推測します。

上に貼ったグラフを見ると分かりますが、2013年や2014年の売上高や純利益というのは、過去10年の間に右肩下がりで減少し、かなり小さくなってしまった数字ですから(純利益はフランチャイズ化の推進で少し盛り返してますが、売上高の減少に引きずられて結局下がってきている)、今回の2017年の売上高や純利益というのは、実質的には今まで通りで大したことない水準であると個人的には思いますね。

とは言っても表面的に見れば一応は過去最高益。それはそれで凄いです。

実質的なマックの復活まではまだ遠そうですが、今回のV字回復を見せることでその足掛かりにしようという考えなんでしょうかね。カサノバ社長の経営戦略が気になるところです。

おわりに

余談ですが、上でも少し触れたように、マックの営業利益率って10%もなくて一桁台なんですね。

損益計算書の売上原価を見ると、かなり原価が高いのが分かります。

より詳しく決算を見ていくとマックの場合は売上原価に材料費だけでなく労務費なども含めていることが分かるのですが、それを考慮しても思ってたよりも高いという印象です。

外食産業ってどこもこのくらいなんでしょうかね?それともマックがかなり薄利で頑張っている?

いずれにしろ、これだけギリギリの利益率でやっていると原材料費の高騰とかの影響が収益に大きく出てしまうわけで・・・

大手のブランド力で楽勝なのかと思っていたら、意外にもマックも苦労してるんだなぁとしみじみ。

色々大変でしょうが、僕も月一くらいはビッグマック食べに行くくらいにはマック好きなので、是非頑張って復活していってほしいなーと陰ながら応援しています。